Danske Bank est un acteur bancaire important au Danemark et dans les pays nordiques avec US$564 milliards d’actifs. Elle a annoncé une mise à jour de sa politique d’exclusion des énergies fossiles en Mars 2021. La nouvelle politique montre que Danske Bank et ses filiales d’investissement (Danske Bank AM et Danica Pension Fund) sont sur la bonne voie concernant le charbon: elles se rapprochent des meilleures pratiques internationales, mais des progrès doivent encore être faits.

Concernant le pétrole et le gaz, la fin partielle des financements de projets est positive. Danske doit cependant avancer avec de nouvelles mesures pour stopper les financements et les investissements dirigés vers l’expansion du pétrole et du gaz.

- Ce qui est nouveau

Les critères suivants s’appliquent à toutes les activités bancaires, de détenteur et de gestionnaire d’actifs (pour les actifs sous gestion directe).

Sur le charbon:

- Danske Bank excluait les entreprises seulement au dessus de 30% de revenus liés au charbon. Ce seuil est maintenant à « 5% des revenues issus de l’extraction de charbon thermal ou de la génération d’électricité à partir de charbon »;

- Danske Bank annonce qu’elle va arrêter « d’investir dans, ou de fournir tout service financier, aux entreprises, ou aux projets visant l’expansion du secteur de l’extraction de charbon, de la génération d’électricité à partir de charbon ou à partir de tourbe »;

- Elle prévoit une sortie complète et définitive du secteur du charbon pour 2030 en Europe et dans l’OCDE et d’ici 2040 au niveau mondial pour ses activités de financement et d’investissement.

Sur le pétrole et le gaz:

- Danske bank va arrêter tous les projets de financement visant l’expansion du secteur du pétrole et gaz (exploration et production);

- Elle va arrêter d’investir et de fournir des services financiers aux entreprises avec plus de 5% de revenues tirés des sables bitumineux (30% auparavant);

- Pour ses activités bancaires, elle prévoit d’appliquer ce seuil de 5% à tous les pétroles de gaz non-conventionnels (sables bitumineux, gaz de schiste) et pétrole et gaz « extrêmes » (Arctique et ultra-profond). Cela s’appliquera à la fois pour les activités de production et d’exploration;

- Pour finir, elle s’engage à arrêter d’offrir, d’ici à 2023, “tout refinancement ou nouveau service financier à toute impliquée entreprise dans l’exploration ou la production de pétrole et gaz qui ne met pas en place un plan crédible de transition en ligne avec l’Accord de Paris.”

Exceptions:

Danske mentionne plusieurs possibilités pour s’affranchir de ces restrictions, à la fois pour le charbon et le pétrole et gaz. Elles ne peuvent s’appliquer qu’aux entreprises considérées comme alignées avec l’Accord de Paris, et quand Danske prévoit soit de: maintenir une stratégie active d’engagement; aider l’entreprise à accélérer sa transition via de nouveaux financements; ou lorsque l’entreprise a « un plan de réduction ou de sortie claire et réaliste ».

Ces exceptions ne s’appliquent pas aux entreprises tirant plus de 15% de leurs revenus des pétroles et gaz issus de la zone Arctique.

2. Notre analyse

Sur le charbon: des progrès majeurs mais des lacunes à combler

En adoptant des critères forts concernant l’expansion du charbon, Danske bank et ses activités de détenteur et de gestion d’actifs ont fait de considérable progrès: l’expansion du charbon est presque entièrement couverte, à l’exception des projets d’infrastructures et de rétrofiting, ainsi que des développeurs d’infrastructures.

Concernant le financement de projets, la décision était peu couteuse puisque la banque n’a pas financé de nouveaux projets charbon depuis 2016 selon la base de donnée internationale IJGlobal. Concernant les développeurs de charbon, cela devrait amener ses branches investissements à désinvestir de plusieurs entreprises tels que: Itochu ($19mn), Indonesia Asahan Alum ($15.5mn), Mitsubishi ($11 mn), POSCO ($7.35 mn) ou Glencore ($6.2 mn), toutes considérées comme développeuses de charbon dans la Global Coal Exit List. Cela signifie aussi cependant qu’un développeur d’infrastructure pour le charbon où Danske a aujourd’hui US$15 millions investis (Air Products & Chemical) ne sera pas couvert par cette exclusion. C’est néanmoins un grand pas en avant. Côté bancaire, Danske n’était pas exposé à de tels développeurs de charbon.

Concernant son seuil d’exclusion, choisir le seuil de 5% à appliquer immédiatement est vraiment ambitieux et peut être considéré comme une sortie quasi-immédiate du charbon par Danske Bank et ses filiales. Cependant, selon Refinitiv, cela ne permet pas de couvrir certains de ses clients majeurs tels que Fortum (1% de revenus liés au charbon – US$2.25 mds de crédits entre 2016 et 2020).

Par ailleurs, malgré ces progrès, certains éléments semblent inquiétants: le cadre d’exception est extrêmement large sur le papier. Au minimum, le groupe danois se doit de publier le nombre d’exceptions faites, et les noms des entreprises exemptées, une pratique commune chez les acteurs financiers nordiques comme le fait Swebank Robur. Cela est vrai aussi pour ses exceptions gaz et pétrole.

Sur le pétrole et le gaz: un bon début, mais l’expansion du pétrole et du gaz doit complètement arrêter

Dans ce secteur aussi, Danske réalise des progrès importants, bien qu’inégaux. Sur l’expansion du pétrole et du gaz, la fin des nouveaux financements de projets pour toutes les activités d’exploration et de production est positive et montre la volonté de Danske Bank de réaligner ses activités en faveur d’un futur durable.

Cependant, Danske doit arrêter complètement de financer l’expansion du gaz et du pétrole. Cela implique d’étendre immédiatement ses engagements à tous les types de financements, puisque de nombreux projets pétrole et gaz de production et d’exploration sont réalisés à travers d’autres mécanismes financiers. Cela veut aussi dire étendre ces exclusions à tous les nouveaux projets dans les hydrocarbures à toutes les étapes du cycle de production: pour le moment le GNL n’est pas couvert, ni les entreprises qui développent de tels projets, alors que c’est l’un des sous secteur les plus risqués. Pour le moment cela veut dire que Danske peut continuer à financer des projets dans ce secteur, où elle est déjà active comme avec le projet de navire gazier financé en 2019, ou la plateforme flottante de stockage et de regasification en 2017. Celle-ci peut aussi financer avec sa politique actuelle les entreprises finançant de tels projets dangereux.

Danske a aussi ramené son seuil d’exclusion de 30% à 5% pour les sables bitumineux et décidé de couvrir tout les sous-secteurs pétrole et gaz les plus risqués (GNL exclut) pour ses activités bancaires. C’est actuellement l’une des meilleures politiques dans le secteur.

Cependant, il est dommage que ses activités d’investissement (détenteur d’actifs & gestion d’actifs) soient seulement couvertes pour les sables bitumineux. Cela montre le manque de cohérence de sa politique.

Pour finir, l’engagement à ne pas offrir de « refinancement ou tout nouveau service financier à aucune entreprise du secteur du gaz et pétrole qui ne met pas en place un plan de transition crédible » d’ici 2023 est bienvenu. Cependant, sans définir clairement ce qu’un tel plan implique, un tel engagement pourrait rester inopérant. Danske doit donner les détails de ce que de tels plans doivent inclure pour être considérés comme « crédibles » et clarifier que cela implique de mettre immédiatement fin à l’expansion dans le secteur, comme requis par le scénario 1.5°C de l’AIE.

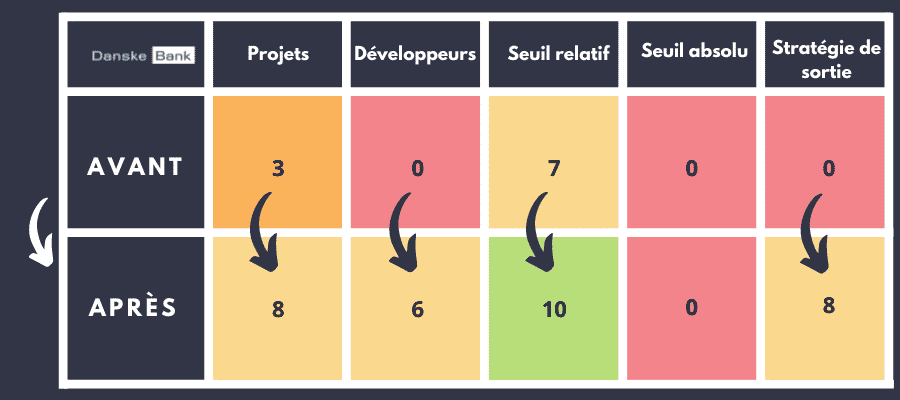

Le score de Danske Bank dans le Coal Policy Tool

Les scores de Danske Bank AM et de Danica Pension Fund dans le Coal Policy Tool

*La note précédente de Danske Bank Am était de 7, celle de Danica Pension Fund de 6

Ces tableaux présentent les scores des différentes branches de Danske (bancaire, de gestion d’actifs & fond de pension) en utilisant les 5 critères du Coal Policy Tool

3. Conclusion

En adoptant des critères bien plus stricts et plus cohérents pour sa politique d’exclusion charbon, Danske est maintenant dans le peloton de tête des institutions financières nordiques concernant la qualité de sa politique charbon. Cependant, elle doit encore couvrir certaines lacunes pour être considérée comme robuste.

Sur le secteur du pétrole et gaz, Danske enregistre clairement d’important progrès mais doit encore appliquer pleinement sa politique sur les secteurs non-conventionnels, et réellement arrêter tout financement à l’expansion dans le secteur. Elle devrait ainsi suivre l’exemple du Crédit Mutuel qui a adopté des critères anti-expansion ambitieux.