Generali est un assureur majeur – le plus grand en Italie, dans le top 10 au niveau mondial – avec €70.7 milliards de primes brutes et €500 milliards d’actifs sous gestion. Le 30 juin 2021, il a publié une nouvelle note technique sur le changement climatique, mettant ainsi à jour sa politique d’exclusion dans les énergies fossiles.

L’adoption d’un engagement de sortie du charbon aligné avec l’Accord de Paris pour ses activités assurantielles et d’investissements au niveau mondial, y compris en Europe de l’est, doit être applaudie. De la même manière, le renforcement de ses critères d’exclusion charbon pour ses activités d’investissements (en tant que détenteur d’actifs) est bienvenu. Quelques défauts demeurent, tels que l’absence d’exclusion d’entreprises du secteur du charbon pour ses activités assurantielles, et les potentielles exceptions pourraient se multiplier. L’absence de toute politique pour sa filiale de gestion d’actifs, Generali Investments, doit également être notée. Enfin, si Generali a pris ses premières mesures d’exclusion pour le pétrole et le gaz, cela aurait pu être plus agressif compte tenu de son exposition limitée au secteur. En d’autres mots, si Generali fait des progrès, certains lacunes doivent encore être comblées.

1. Ce qui est nouveau

En mettant à jour sa politique, Generali s’est engagé sur les nouveaux éléments suivants.

Sur le charbon:

Pour ses activités d’investissement (comme détenteur d’actifs) et d’assurance, Generali s’est engagé à atteindre une exposition charbon nulle dans des dates alignées avec l’Accord de Paris : 2030 pour les pays de l’OECD, 2040 au niveau mondial (2038 pour ses activités assurantielles).

Pour ses investissements en tant que détenteur d’actifs, Generali exclut maintenant:

- tous les développeurs de centrales à charbon (prévoyant plus de 0.3 GW de nouvelles capacités) alors que précédemment seuls les top 120 développeurs de la Global Coal Exit List étaient exclus;

- les entreprises dont plus de 20% des revenus proviennent du charbon ou dont plus de 20% de l’énergie produite est dérivée du charbon, contre 30% auparavant;

- les entreprises extrayant plus de 10 millions de tonnes de charbon annuellement, contre 20 millions de tonnes auparavant, ou avec plus de 5 GW de capacités de production électrique basées sur le charbon.

Ces critères s’appliquent à la fois aux clients actuels et aux nouveaux clients potentiels, mais pour ces premiers, avec deux exceptions: si une entreprise a adopté un plan de décarbonisation ou une stratégie d’alignement avec une trajectoire 1.5°C, elle pourra être exemptée; sauf si elle développe de nouvelles centrales à charbon. Idem pour les entreprises ayant des capacités électriques liées au charbon si elles sont situées dans des pays fortement dépendant du charbon (plus de 45% du mix énergétique national).

Sur le pétrole & gaz:

Il n’y a pas de changement côté investissement: Generali maintient l’exclusion des entreprises tirant plus de 5% de leurs revenus des sables bitumineux, ou impliquées dans des projets de pipelines controversés dans le secteur. Cependant, pour ses couvertures d’assurance, Generali étend maintenant ses engagements aux gaz et pétrole de schiste, et aux hydrocarbures produits en Arctique (uniquement sables bitumineux auparavant): il n’assurera plus de nouveaux risques associés à l’exploration, la production dans ce premier, ni la construction de nouveaux pipelines controversés liés, et s’est aussi engagé sur la fin des assurances pour l’exploration et la production d’ hydrocarbures en Arctique qu’ils soient onshore ou offshore.

2. Notre analyse: un pas dans la bonne direction, mais des lacunes demeurent

Sur le charbon: un objectif aligné avec Paris, mais des étapes manquantes pour y parvenir

Concernant ses investissements, Generali fait d’importants progrès: pour ses activités d’investissement en tant que détenteur d’actifs, il interdit maintenant l’ensemble des 256 entreprises développeuses de centrales à charbon de la Global Coal Exit List (GCEL). L’adoption d’une date de sortie définitive du charbon est aussi un progrès incontestable. En appliquant des critères d’exclusion immédiats alignés avec les meilleures pratiques internationales (maximum 20% de revenus ou de production d’électricité liés au charbon, 10 millions de tonnes de charbon extraites annuellement et 5 GW de centrales à charbon installées), et un engagement à abaisser progressivement ces seuils jusqu’à sortie complète du secteur, Generali semble être presque arrivé à destination.

Cependant, en ne couvrant pas les développeurs de mines et infrastructures charbon, cela laisse en dehors du champ d’application de la politique 82 entreprises toujours actives dans l’expansion du secteur au niveau mondial selon la GCEL.

Cependant, plusieurs éléments questionnent l’effectivité de l’ambition de tels engagements.

D’abord, son cadre d’exception créé une faille important dans les exclusions appliquées pour ses investissements en tant que détenteur d’actif et ce alors que Generali a déjà une exposition limitée au secteur ($227 millions investis dans 54 entreprises). C’est problématique dans la mesure où ses activités sont centrées sur l’Europe de l’est. En ajoutant des exceptions spécifiques pour ces pays (fortement dépendants au charbon dans leur mix-énergétique), sa politique devient moins cohérente. Cela signifie que Generali peut continuer à investir dans PGE en Pologne ou CEZ en République Tchèque, en dépit de leur implication forte dans le charbon. La seconde exception pour les entreprises ayant un plan de transition ou une stratégie considérée comme alignée sur 1.5°C affaiblit aussi la portée de sa politique d’exclusion.

Ensuite, concernant ses activités assurantielles, bien que Generali ait récemment précisé ne plus assurer 4 entreprises du secteur, dont CEZ en République Tchèque à partir de janvier 2022, la porte reste ouverte pour les couvertures d’assurances offertes aux entreprises fortement actives dans le secteur, y compris les développeurs de charbon. En effet, Generali échoue à mettre en place des mesures d’exclusion visant les entreprises dans leur ensemble et se limite simplement à interdire l’assurance des actifs charbon de ses nouveaux clients. Cela maintient une dichotomie entre ses activités d’assurance et d’investissement quand une harmonisation par le haut serait nécessaire.

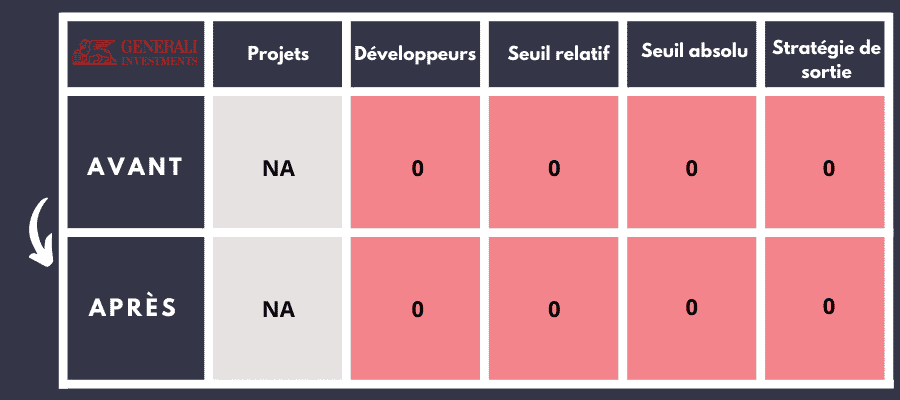

Pour finir, cette mise à jour de la plitique de Generali ne couvre toujours pas ses activités de gestion d’actifs alors même que la plupart des actifs sous gestion sont ceux de Generali lui-même. C’est un autre défaut de la politique du groupe qui laisse une branche d’activité importante non-couverte. C’est une occasion manquée dans la mesure ou peu d’actifs gérés appartiennent à d’autres investisseurs institutionnels: cela aurait pu être fait à peu de frais.

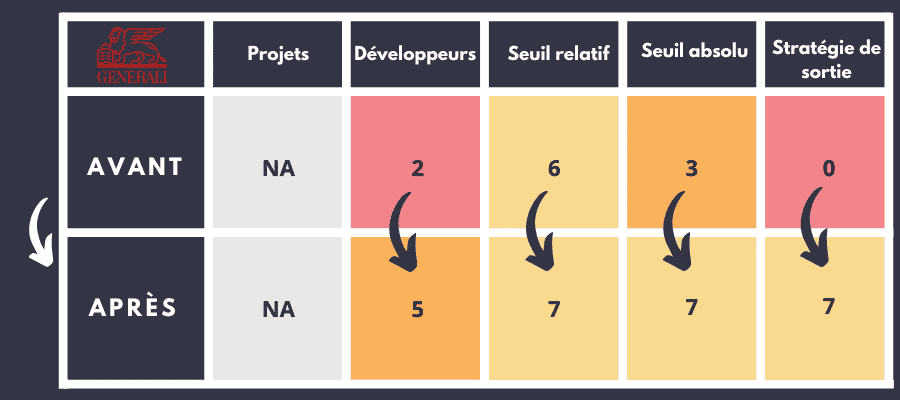

Le score de Generali (assurance) dans le Coal Policy Tool

Le score de Generali (détenteur d’actifs) dans le Coal Policy Tool

Le score de Generali Investment (gestionnaire d’actifs) dans le Coal Policy Tool

Ces trois tableaux présentent les nouveaux scores de la politique charbon de Generali pour chacune de ses trois branches d’activités principales conformément aux cinq critères de notation du Coal Policy Tool

Pétrole et gaz: des engagements limités compte tenu du point de départ

Mis de côté ses activités d’investissements où aucune nouvelle annonce n’a été faite par Generali, ses nouveux engagements pétrole et gaz concernant les couvertures d’assurance au secteur représentent une avancée positive, même si ses activités ne sont pas alignées avec l’Accord de Paris. Elles restent encore insuffisantes pour répondre aux enjeux climatiques actuels, à un moment où même l’AIE dit qu’aucun nouveau projet ne doit plus être financé pour rester sur une trajectoire net-zéro pour 2050.

Generali s’engage en effet à ne plus assurer d’opération (production et exploration) à la fois dans les gaz et pétrole de schiste, ni dans les hydrocarbures en Arctique (en plus de ses engagements précédents sur les sables bitumineux). Ceci est une nouvelle étape bienvenue. Cependant, étant donné que Generali avait déjà une exposition limitée à l’ensemble du secteur du pétrole et gaz qui représente moins de 0.1% de ses couvertures d’assurance, il sous-performe.

Generali devrait donc maintenant s’engager à stopper l’ensemble de ses projets d’expansion à la fois pour les secteurs conventionnels et non-conventionnels, et à s’engager sur une date de sortie définitive du secteur. C’est par exemple ce sur quoi Suncorp Insurance s’est engagé d’ici 2025 au plus tard.

Conclusion

Les nouvelles exclusions adoptées par Generali marquent une amélioration importante de sa stratégie de long terme pour atteindre une exposition charbon zéro pour ses activités d’investissement. L’adoption d’une date de sortie définitive du charbon pour ses activités d’assurance est aussi bienvenue.

Cependant, pour ce qui est de ses mesures immédiates d’exclusion, les annonces de Generali auraient pu être plus ambitieuses: trop de lacunes demeurent. Le fait que Generali ne s’engage pas à arrêter tout soutien financier aux développeurs de charbon est l’une d’elles. La prochaine étape est donc logiquement d’appliquer les mêmes politiques d’exclusion qu’Allianz ou Axa, qui excluent ces développeurs, ou à minima d’appliquer sa nouvelle politique investissement (plus ambitieuse) à ses activités d’assurance. Generali doit aussi rapidement adopter une politique d’exclusion pour sa filiale de gestion d’actif, Generali investments qui n’a toujours aucune politique d’exclusion charbon plus de 5 ans après la signature de l’Accord de Paris.

Le constat est identique pour le secteur du pétrole et gaz: compte tenu de son point de départ, Generali aurait pu être plus ambitieux que simplement exclure les couvertures d’assurances à trois sous secteurs des pétrole et gaz non-conventionnels.